![]()

2019/10/7 オートメーション新聞

18年ロボット市場動向レポート、出荷台数・販売額とも過去最高

国際ロボット連盟(IFR)は、2018年の世界のロボット市場動向についてレポートを公開した。18年は出荷台数、年間販売額ともに過去最高となり、今後も成長していく見通しを示した。

19年停滞も20年から再拡大

協働ロボット 急速な伸び率

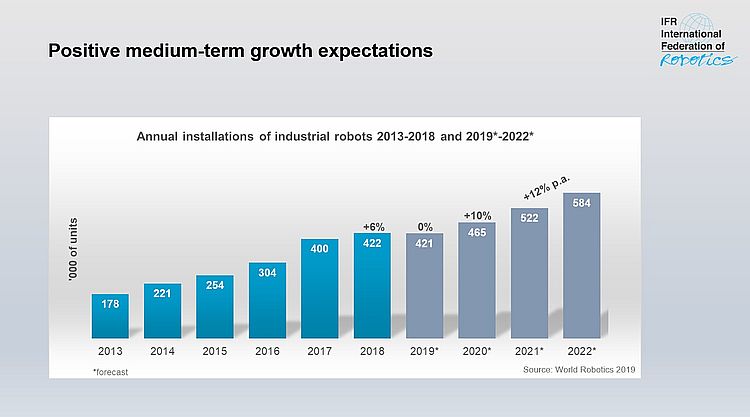

2018年のロボット出荷台数は、17年比6%増となる42万2000台。年間販売額は165億ドルと過去最高となった。今後の見通しについては、19年は横ばいだが、20年から22年にかけて年間平均成長率12%で再拡大していくと見られている。

また人と並んで作業ができる協働ロボットについて、今回のレポートで初めて分析した。18年は42万2000台のうち1万4000台で、全体の設置台数に占める割合は3%ほどだが、伸び率では23%増と急速に伸びている。

▲世界ロボット導入台数推移と予測

中韓は減速へ 日米欧が拡大

世界最大のロボット市場のアジア全体では前年比1%増加。日本が大幅に増加したが、中国と韓国が減少したことで成長が鈍化となった。ヨーロッパは好調で14%増加し、6年連続で過去最高を更新。アメリカを含む南北アメリカは前年より20%増加し、こちらも6年連続で新記録となった。

国別では、中国が設置台数・金額ともに世界ナンバーワン。景気悪化の影響を受けて1%減の15万4000台となったが、金額ベースでは21%増の54億ドルとなった。中国市場では現地のローカルメーカーのシェアが拡大しており、前年の22%から18年には27%まで増加した。

2位は日本で、21%増の5万5000台となった。13年以降の成長率は17%と高い割合で拡大している。一方、日本のロボットメーカーのシェアは世界供給量の52%となった。

3位は8年連続で増加傾向となったアメリカ。4万300台で、前年比22%増となった。4位は韓国。5%減少となった。5位はドイツ。ヨーロッパでナンバーワンの26%増の2万7000台だった。

自動車は堅調

業界別では、依然として自動車産業が最も多く、全体の供給量の30%を占めている。新車の生産能力と近代化への投資がロボットの需要を押し上げ、新しい材料を使用し、エネルギー効率の高い駆動システムを開発し、すべての主要な自動車市場で高い競争が投資を促した。

エレクトロニクス関連は、18年は大幅減の厳しい年となった。米中貿易機器の影響もあり、12万2000台から10万5000台へと減少した。

金属・機械産業は総需要の10%を占めている。18年の設置台数は4万3500台となった。フィンランド(44%)、スウェーデン(42%)、スイス(40%)、ベルギー(30%)、オーストリア(27%)、イタリア(26%)、デンマーク(21%)などヨーロッパ企業が中心となった。

出典:国際ロボット連盟「Industrial Robots: Robot Investment Reaches Record 16.5 billion USD」

![]()