![]()

2017/1/4 ものづくりニュース

工場見える化:付加価値について考える

付加価値を現場で見える化していますか?

これまで労務管理以外の記録を現場につけさせたことがないなぁ。

新たなデータを確実に集計し続けるには……。

現場に納得感を持ってもらうにはどうすればよいだろうか?

工場の付加価値の定義と導入目的をしっかり説明します。

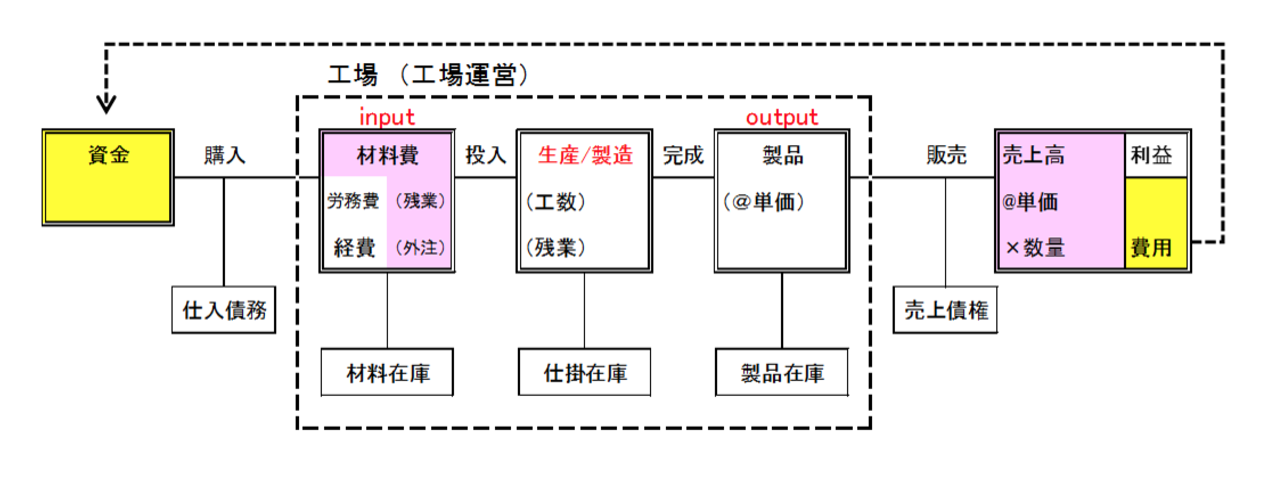

1.工場全体を評価する各工程へ横串を刺す付加価値に注目する

工場全体のパフォーマンスを評価する判断基準には付加価値が適しています。

理由は下記の3つです。

1)現場の活動結果を反映させやすく、現場で管理できるから。

2)キャッシュの源である利益に繋がる数字であるから。

3)特に、未来への投資と従業員給料アップの原資であるから。

(工場運営で全体最適の指標は重要である)

さて、キャッシュの源泉である利益は下記のように定義できます。

利益 = 付加価値額 - 固定費

※付加価値額 = 売上高 - 工場の生産量に比例して出費される費用

このうち付加価値は、現場の活動の結果、得られる数値です。

この数値を見える化して、現場で管理する体制を目指します。

工場の生産量に比例して出費される費用は、

1.材料費

2.残業費

3.外注費

を3本柱に据えます。

材料費と残業費は現場が直接コントロールできます。

外注費は経営者の管理下にありますが、現場の生産活動に直結しています。

経営者の想いを反映させて、獲得できた付加価値を分配します。

分配先は、利益であり、未来投資であり、従業員給料アップの原資です。

付加価値は利益に直結した数値です。

ですから、会社の収益と現場の頑張りを関連付けて作業者へ説明することが可能です。

また、付加価値の算出は決算手続きに比べれば容易です。

そのため、この指標で1ヶ月ごとの工場運営を振り返ることができます。

そして、数値を継続して眺めていると、変化に気付きやすいです。

その結果、

- 問題が発生した時に、異常を見つけやすくなります。

- 新たな取り組みをした時に、その効果を評価できます。

工場全体のパフォーマンスを、客観的に判定することが可能です。

さらに、「※」付加価値の定義より「付加価値を拡大させるための戦略」が明確になります。

1)売上高 ↑(増)

2)工場の生産量に比例して出費される費用項目の総額 ↓(減)

付加価値を工場全体の指標で活用すると全体最適が判断しやすくなります。

売上高や損益計算上の利益とは異なった利点です。

現場での活動が、利益にどう貢献しているか把握しやすい指標です。

ですから、定義と目的をしっかり伝えれば、現場でも受け入れられやすい数値です。

工場全体を評価するために、各工程へ横串を刺す付加価値に注目します。

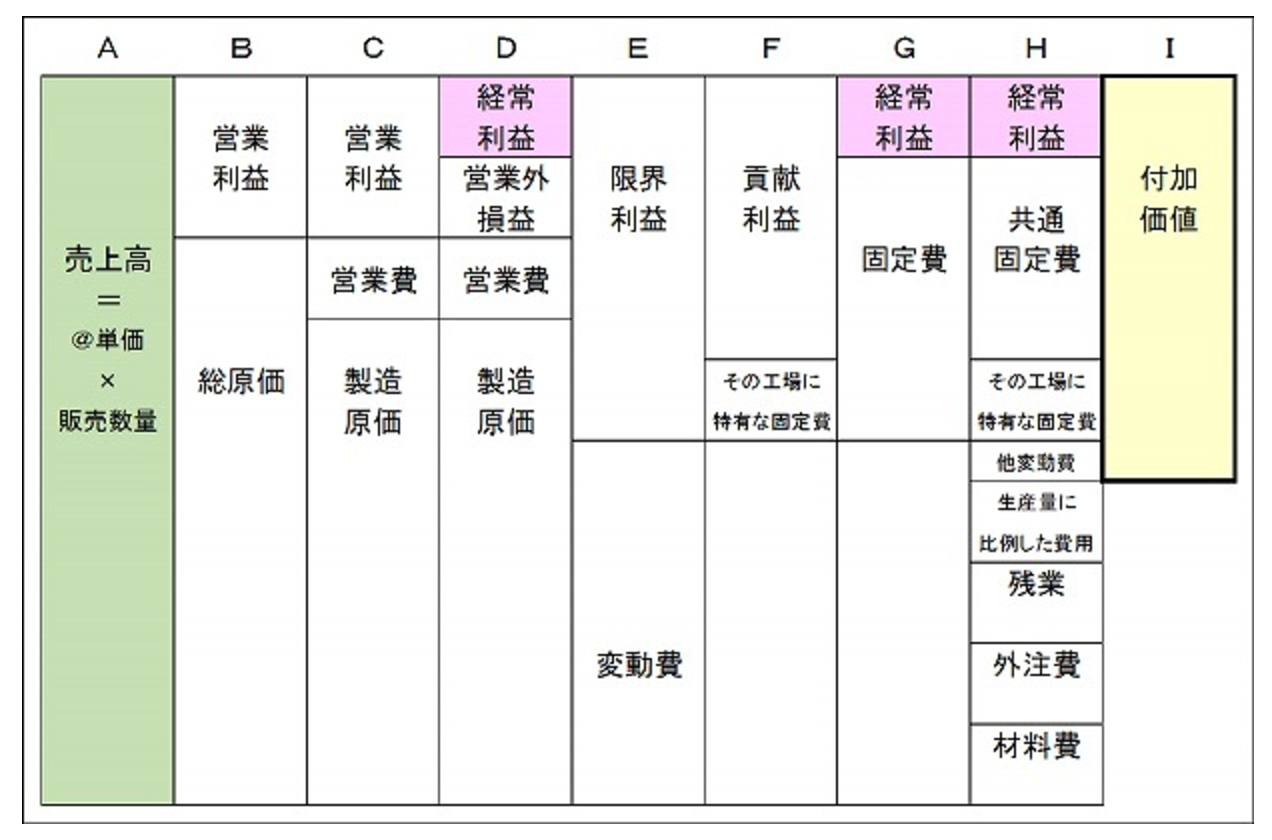

2.付加価値と損益計算上の経常利益との関係を把握する

ここで、付加価値を模式的に理解します。

下図は売上高、経常利益、付加価値の3者の関係を模式的に表しています。

「付加価値を拡大させるための戦略」を、より一層目で実感できます。

クリーム色の付加価値は、主に従業員の給料(共通固定費)を回収した上で、

ピンク色の経常利益を獲得する源泉になっています。

したがって、クリーム色の付加価値を伸ばせば、それに応じてピンク色の経常利益部分が伸びる。

その結果、税金を支払い、内部留保を拡大できます。

そして、クリーム色の付加価値部分を伸ばしたかったら、具体的には

1)緑色の売上高を伸ばす

2)材料費、外注費、残業等の費用部分を縮める

先の「付加価値を拡大させるための戦略」です。

また、クリーム色の付加価値が一定でも、共通固定費部分を縮めればピンク色の経常利益が伸びます。

ただし、共通固定費はそのほとんどが労務費。

ここは、削減対象のコストではなく、高付加価値化を推進するための投資、資産と考えます。

このような図で現場へ説明すれば、付加価値への理解度が深まり、データを集計し続けることへの納得感も高まります。

3.モノづくり工場で付加価値を生み出す力は二極化している

付加価値拡大の重要性を繰り返し強調します。

製造業で規模別に見た1社当たり平均実質付加価値額の推移から判断すると、不確実性が高まる中、高収益率を達成する中小企業とそうでない企業との格差は、2000年代に入って拡大しています。

付加価値を生み出す能力が二極化しています。

(付加価値を拡大し続けるためには絶対に○○が必要)

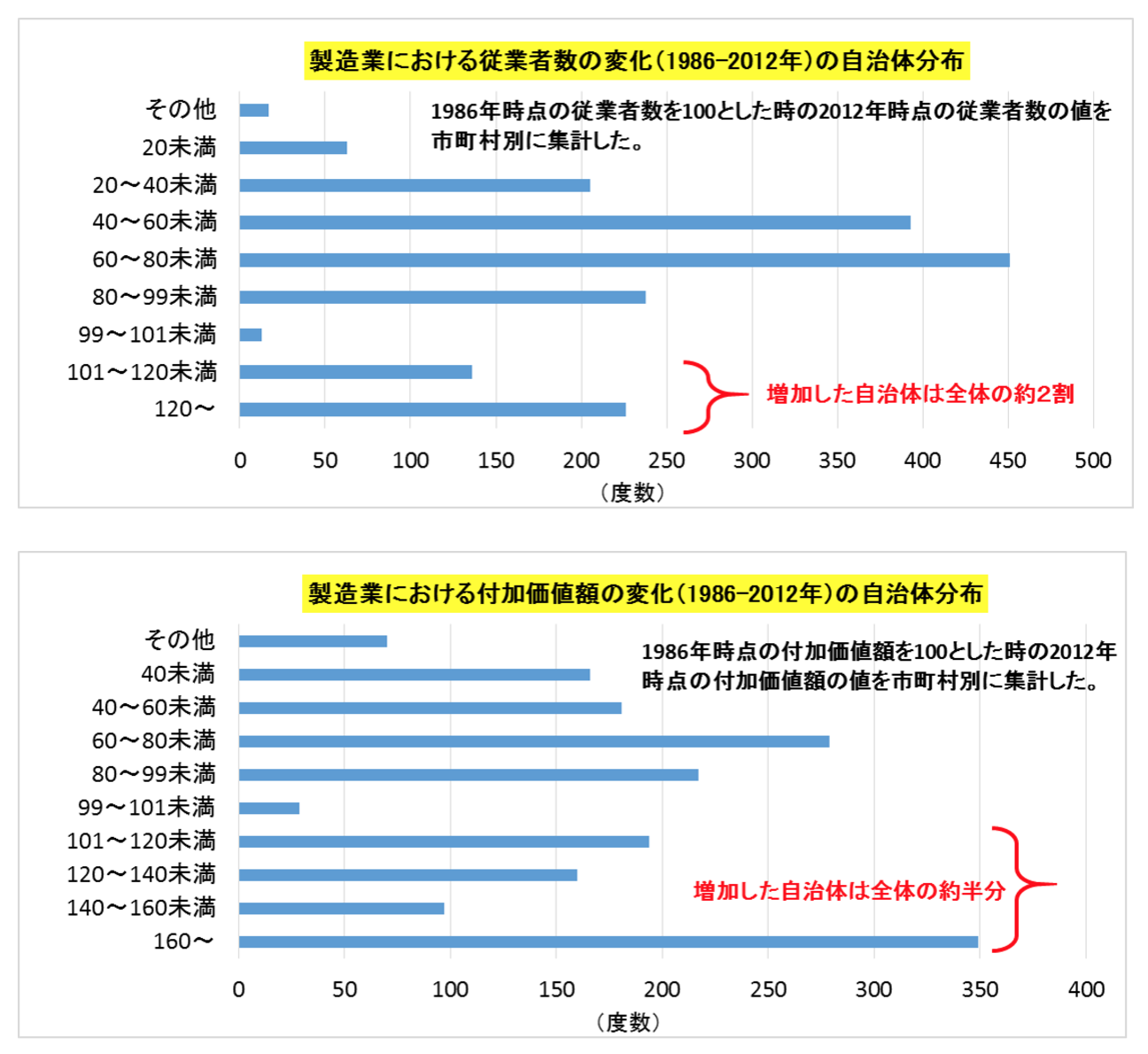

二極化している状況を別のデータで確認します。

市町村自治体別の製造業における従業者数と付加価値額の変化を評価して、度数分布に表したグラフを示します。

(出典:経済産業省「工業統計」2015年版中層企業白書)

上段が従業者数の変化です。下段が付加価値額の変化です。

どちらも1986年時点の数値を100とした時の、2012年時点の数値を評価して度数分布に表しています。

100より大きいのが増えた自治体。100より小さいのが減った自治体

従業者数で増えた自治体は全体の2割程度に留まっています。

一方で、付加価値額は全体の半分の自治体では増加しています。

つまり、従業者数が減少しても付加価値額を伸ばして頑張っている自治体(事業所)が、ある一定数、存在しているということです。

その結果、付加価値生産性の高い自治体(事業所)と低い自治体(事業所)の格差が広がっていると推測されます。

4.付加価値で工場全体の状況を共有しカイゼン活動を加速させる

付加価値には絶対的な基準値はありません。

定義は工場独自に決めますので、その工場ならでは数値です。

そして、数値を現場で見続けると適用すべき判断基準値が見えてきます。

客観的な指標を現場と共有すれば、現場の自律性が促されます。

付加価値は工場全体のパフォーマンスを評価します。

つまり鳥の目で工場全体を見ています。

この付加価値を見える化することでカイゼン活動を加速させます。

付加価値を拡大させるモードへ自社工場を導きます。

まとめ

現場に納得感を持ってもらって、やらせるにはどうすればよいだろうか?

工場の付加価値の定義をしっかり説明する。

付加価値を見える化することでカイゼン活動を加速させる。

![]()

製造業専門の工場経営コンサルタント。金属工学の専門家で製造/生産技術、生産管理、IEにも詳しい。エンジニアの視点で課題を設定して結果を出し、工場で儲ける仕組みを定着させることを得意とする。コア技術の見極めに重点を置いている。 大手特殊鋼メーカーで20年近く、一貫して工場勤務。その間、エンジニア、管理者としての腕を磨く。売上高数十億円規模の新規事業の柱となる新技術、新製品開発を主導し成功させる。技術開発の集大成として多数の特許を取得した。 その後、家族の事情で転職し、6年間にわたり複数の中小ものづくり現場の管理者を実地で経験した。 大手企業と中小現場の違いを肌で理解しているのが強み、人財育成の重要性も強調する技術系コンサルタントである。 技術立国日本と地域のために、前向きで活力ある中小製造企業を増やしたいとの一念で、中小製造業専門の指導機関・株式会社工場経営研究所を設立。現在、同社代表取締役社長。1964年生まれ、名古屋大学大学院工学研究科前期課程修了。技術士(金属部門)