![]()

2016/10/19 ものづくりニュース

工場運営で全体最適の指標は重要である

工場全体のパフォーマンスを評価する指標として付加価値を取り上げましょう、という話です。

1.工場全体の判断基準には付加価値が適している

工場全体のパフォーマンスを評価する判断基準には付加価値が適しています。これはスループット会計の考え方に基づいています。

付加価値を工場運営や工場経営の指標として適用する理由は以下の3つです。

1)現場の活動結果を反映させやすく、現場で管理できるから。

2)キャッシュの源である利益に繋がる数字であるから。

3)特に、未来への投資と従業員給料アップの原資であるから。

さらに、中小企業のモノづくり工場の運営で活用する指標に期待したいことは、以下の2つです。

- 現場作業者のやる気を引き出せる数字であること

- 経営者の想いを実現させる数字であること

付加価値はこれらの要素も兼ね備えています。これまでの工場勤務の経験を通じ、モノづくり現場の変化をとらえるのに適していると考えています。

付加価値を定義する際のポイントは下記の通りです。

付加価値=売上高-工場の生産量に比例して出費される費用項目の総計

これを付加価値の基本とします。

代表的な費用項目として、材料費や外注費、残業があります。その他、工場ごとの特徴に合わせ、適した費用項目を選択します。

ここで選択すべき費用項目は、原則、現場で管理できる項目です。現場活動の評価に活用するからです。

付加価値は、固定費や棚卸資産の処理を除いて考えるのが最大の特徴です。現場の活動に直接関係がないからです。

制度会計上は、これらも評価し利益を算出するのが手順となります。

ただ、工場全体のパフォーマンスを評価するためには不要です。経営者が正しく意思決定するのに不要なら省きます。

工場全体の評価をするのに活用できる指標は他にもあるかもしれません。売上高や出荷数量、利益額そのものなどを活用している工場もあるでしょう。

ただ、下記のような問題点があります。

- 売上高や出荷数量という視点では、利益を意識することができない。

- また、利益そのものという視点では評価に時間がかかるので、問題発生時での原因究明がしがたい。

- 問題が発生した時に、異常を見つけやすくなります。

- 新たな取り組みをした時に、その効果を評価できます。

通常、経営者は1ヶ月ごとに工場経営の結果を振り返ります。

計画通りであったのか、問題があるなら何が問題でどのような解決策を設定するべきか。工場全体の評価に付加価値を活用すれば、この対応が可能になります。

2.付加価値の増減から経営者が判断できること

この数値は、作業者あたり、製品単位あたりの数値でも表現できます。

A.作業者あたりの付加価値=工場の付加価値/作業者数

B.製品単位あたりの付加価値=@単価-@材料費-@外注費-@残業代(-@その製品に特有な生産量に比例して出費される費用)

※なお、@は製品単位あたりということを意味します。

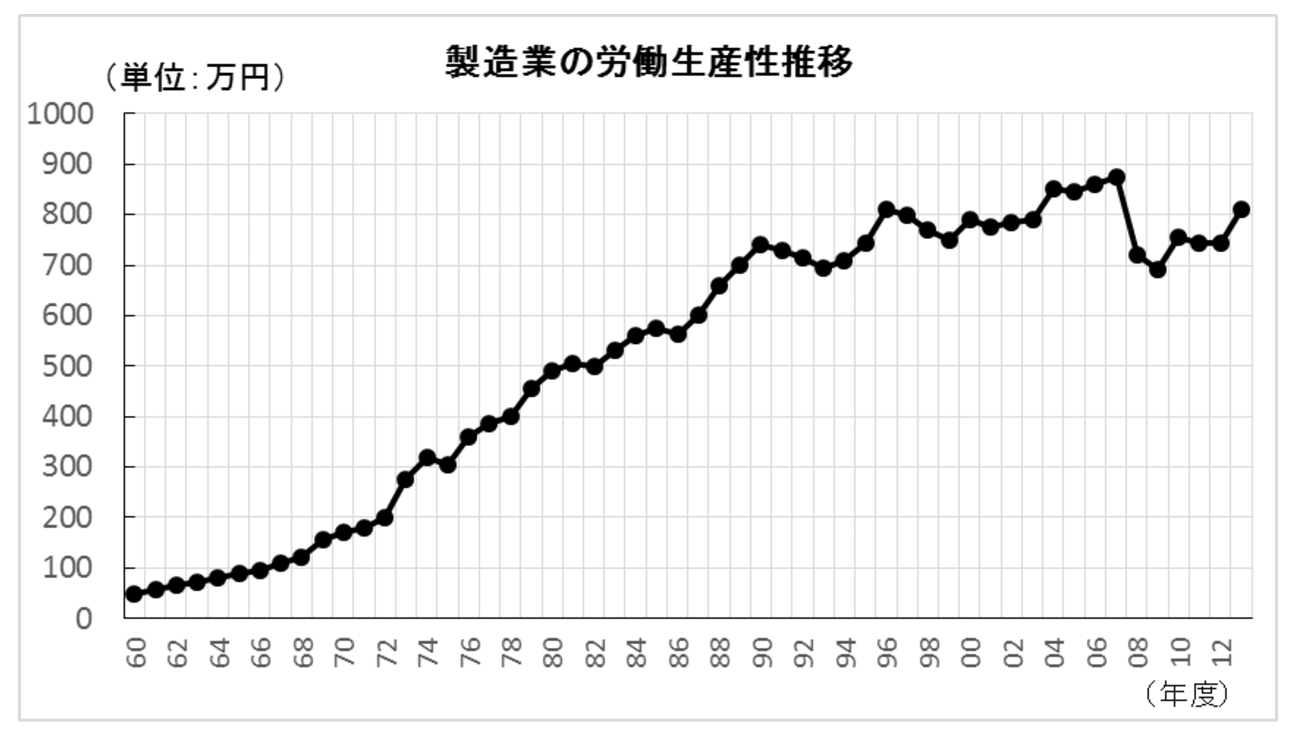

たとえば、A項に関連して、下記のようなグラフがあります。

これは、国内製造業の労働生産性推移です。(出典:財務省法人統計年報)

算出方法は下記の通りです。

生産労働性 = 付加価値額 ÷ 従業員数

なお、ここでの付加価値額の定義は、下記の通りです。

付加価値額=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益

※人件費=役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費

財務省法人統計年報の付加価値額の定義は、ここでの表現と異なります。ここで考えている付加価値との違いは、未来への投資を含まない点です。しかし、本質である従業員の給料を含んでいる点は同じです。

グラフは、過去50年にわたって、おおよそ生産労働性は上昇傾向にあるように見えます。しかしじっくり見ると、90年前後を境にして、その伸び率が小さくなっていることに気が付きます。

国内製造業での従業員一人あたりの付加価値額が上昇し難くなっているということは、給料が上昇しにくい環境にある、と考えられます。

男女別の平均給与の推移のグラフでも同様な傾向がありました。

従業員一人あたりの付加価値額が上昇しづらいことが、給料が上がりにくい状況にあることを裏付けていると言えるでしょう。

3.製造ラインの管理者をやっていた時の社長からの言葉

30人程度の作業者で構成された製造ラインの管理者をやっていた時のことです。

現場活動の結果、生産性がアップして利益率が上昇したことがありました。

そこで翌年度の給料アップで成果に報いようと考え、その考えを提案しました。その時の社長の言葉は、下記の通りでした。

「給与は上げてあげたい。ただ、来年以降も“継続して”それだけの利益を獲得できるか?

利益が出なかったからといって給料を下げるわけにはいかない」

継続性がポイントである経営者の立場から考えれば、当然の経営判断でした。

このとき、従業員一人あたりの付加価値の長期的な予想推移を説明できれば、もしかしたら、提案に納得いただけたかもしれません。

継続的に結果を出すことの大切さを理解した次第です。

ちなみに、この提案に対しては“一時金”という形で社長に配慮いただきました。とてもありがたかったことを思い出します。

付加価値に着目すると、たとえば、上記のような分析・対応が可能になります。

従業員に少しでも多くの給料を支給してあげたい、と考える経営者の判断材料になり得ます。

工場全体のパフォーマンスを評価する指標の一つとして、付加価値を設定します。

数値は継続して眺めることにより、変化に気付きやすくなります。

その結果、

付加価値は、基本的に利益に直結した数値です。会社の収益と現場の頑張りを関係づけて、作業者へ説明することが可能です。そのため、経営判断をするにはとても有益な指標です。

まとめ

工場全体のパフォーマンスを評価する指標として、付加価値を取り上げる。

![]()

製造業専門の工場経営コンサルタント。金属工学の専門家で製造/生産技術、生産管理、IEにも詳しい。エンジニアの視点で課題を設定して結果を出し、工場で儲ける仕組みを定着させることを得意とする。コア技術の見極めに重点を置いている。 大手特殊鋼メーカーで20年近く、一貫して工場勤務。その間、エンジニア、管理者としての腕を磨く。売上高数十億円規模の新規事業の柱となる新技術、新製品開発を主導し成功させる。技術開発の集大成として多数の特許を取得した。 その後、家族の事情で転職し、6年間にわたり複数の中小ものづくり現場の管理者を実地で経験した。 大手企業と中小現場の違いを肌で理解しているのが強み、人財育成の重要性も強調する技術系コンサルタントである。 技術立国日本と地域のために、前向きで活力ある中小製造企業を増やしたいとの一念で、中小製造業専門の指導機関・株式会社工場経営研究所を設立。現在、同社代表取締役社長。1964年生まれ、名古屋大学大学院工学研究科前期課程修了。技術士(金属部門)