![]()

2022/12/14 ものづくりニュース

利益を上げる個別原価管理のススメ

個別受注、多品種少量受注に対応している製造業様にとって、個別原価管理は非常に大切です。

「売上は伸びたのに、利益額・利益率は下がってしまった。」「原価管理が不十分なので、根拠のある値上げ交渉ができない。」こんなお悩みはないでしょうか。

個別受注、多品種少量受注の場合、受注によって受注金額も利益率も1つ1つ異なります。そういう個別の受注が集まって、最終的に決算書として「売上」「費用」「利益」の合計額がまとめられるわけですが、決算書を作成してから、赤字であることが分かったのでは、取り返しがつきません。また、個別原価管理の仕組みがないと、なぜ赤字になってしまったのか、改善するために来期以降どのような仕事に力を入れていくべきか、見積を見直すべきではないか、など、原因分析や改善を行うことができません。

個別原価管理をすることで、利益が低い原因がどこにあるのか、何を改善すべきかが明確になるため、個別原価管理は不可欠です。

言われるまでもなく、すでに個別原価管理を行っている会社様は多いと思います。それでは、個別原価データはどなたがご覧になったり、意識されたりしているでしょうか。また、その方は、個別原価がいくらまでに収まっている必要があるか、理解されているでしょうか。

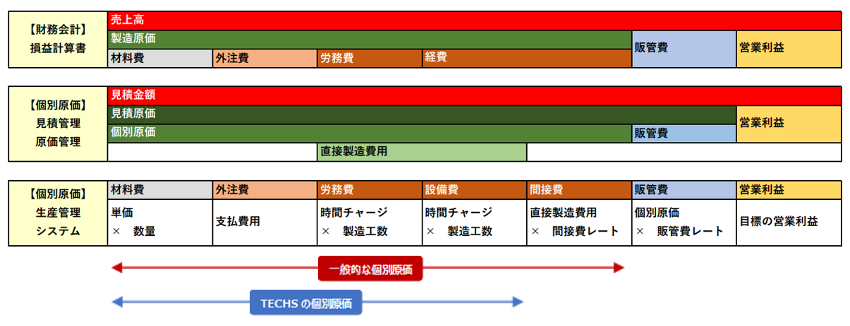

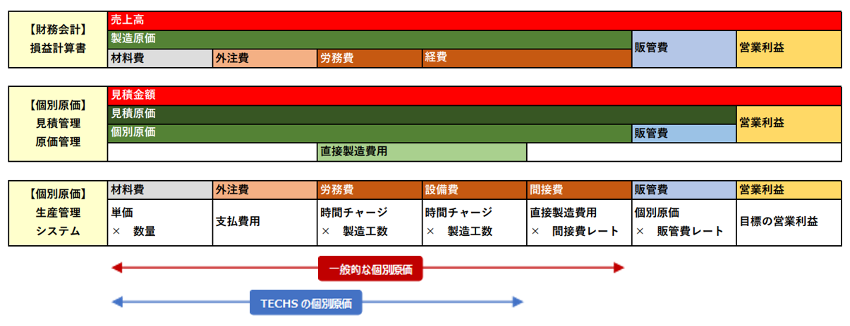

下の図は、上段が全社の売上・原価、中段が営業担当者の頭の中にある個別案件の見積金額・原価を表したもの、下段が製造現場の方に意識いただきたい個別原価の詳細です。

中段と下段は、個別の案件レベルを表しており、これを集計したものが上段の全社の売上・原価になります。

一般的に、個別原価というと、材料費~間接費までの部分を言い、販管費は含まれません。つまり、個別原価より売上金額が高い=黒字、と考えていると、販管費が賄えていない可能性があります。また、弊社の生産管理システム「TECHS」をお使いの会社様の場合、システム内で管理している原価は材料費~設備費までであることが多くあります。その場合は、システム上の原価とは別に、間接費や販管費がかかることを意識しておく必要があります。

個別原価としてどこまでの費用を管理しているかは、会社様によって異なると思いますし、費用の内訳は会社様によってさまざまですので、個別原価の原価率はこれくらいでよい、と一概に言うことはできません。自社の個別原価で管理されている費用が何なのか、個別原価として管理していない費用がどれくらいあるのかを把握した上で、個別原価がどれくらいに収まっていればよいか考えることが大切です。

弊社では、中小製造業様向けの原価管理とそれを管理する人材育成をセットにしたコンサルティングサービスを提供しております。無料の財務診断、ご相談を受け付けておりますので、まずはお試しください。

IT経営プロジェクト|中小製造業向け DXソリューション・生産管理システムのテクノア (techs-s.com)

|

氏名:榊原 由佳 所属:(株)テクノア IT経営プロジェクト 入社後6年間、中小製造業様向け生産管理ソフト「TECHS」のカスタマーサポート部において、サポート業務に従事。 2021年3月より、IT経営プロジェクトに異動し、財務分析から課題を抽出して、TECHSを通したIT提案で解決するコンサルティングサービスを通して、中小製造業様のIT経営を支援しています。 |

![]()