![]()

2017/1/14 ものづくりニュース

付加価値を判断基準に活用する

経営者の方々が処理している業務のうちで、未来への投資に関するモノはどれくらいありますか?

逆に言うと……

日常的にこまごまとした業務的意思決定や管理的意思決定で忙殺されていませんか?

毎日、現場・営業・管理部門から、彼ら自身では処理できない事項が多数寄せられるなぁ。

もう少し自分たちで考えて、判断してくれれば助かるけど任せられないし。

長期的なアイデアをじっくりと考える時間が欲しいところだが……。

どうしたら考えるための時間をひねり出せるだろうか?

意思決定のルールを明確に決め、経営者の意向に沿った判断ができる仕組みを作ります。

現場やスタッフが判断し、自主的に実行できる業務を増やすことです。

1.経営者が日常的に行っている意思決定

経営者は毎日、さまざまな意思決定をしています。

会社の将来に関する大きなテーマから、工場の生産管理に関係するような項目まで、いろいろな案件について判断を迫られます。

こうした意思決定業務は、大きく2つに分類できます。

- 今日的な出来事への意思決定

- 未来のための意思決定

前者は業務的意思決定、後者は戦略的意思決定と表現できます。

そして、特徴としては、

前者に関係する情報は、経営者の元に自然再生的に上がってきて、反復的です。

後者に関係する情報は、自然再生的な性質のものではなく、経営者の元へ自動的に上がってくるものでもなく、非反復的です。

工場は毎日動いています。

黙っていても、さまざまな問題が発生します。

対応に不備があれば、反復して再度問題となるようなこともあります。

ですから、戦略的意思決定は、それを「あえて」積極的に取り入れようとしない限り、自動的に排除されてしまうのは、仕方のないことです。

そのような中でも、経営者は人事や新事業や顧客開拓等、明日の事について意思決定をせねばなりません。

2.意思決定ルールを決めて現場の自律性を促す

今日的な出来事に関しては、ある程度現場やスタッフに判断させる仕組みを作ることが、経営者にとっては効率的です。

ただし、経営者の意向に沿った判断ができなければなりません。

したがって、そのためのルールを明確にする必要があります。ルールですから、客観性が求められます。

例えば、工場全体のパフォーマンスを評価する付加価値を活用して判断基準を作ることが可能です。

経営者自身が判断している業務の内で、今日的な収益を確保することが目的となっている業務(業務的意思決定)について、判断基準を考える価値はあります。

経営者の意向に沿って、現場やスタッフが自主的に仕事を進められます。

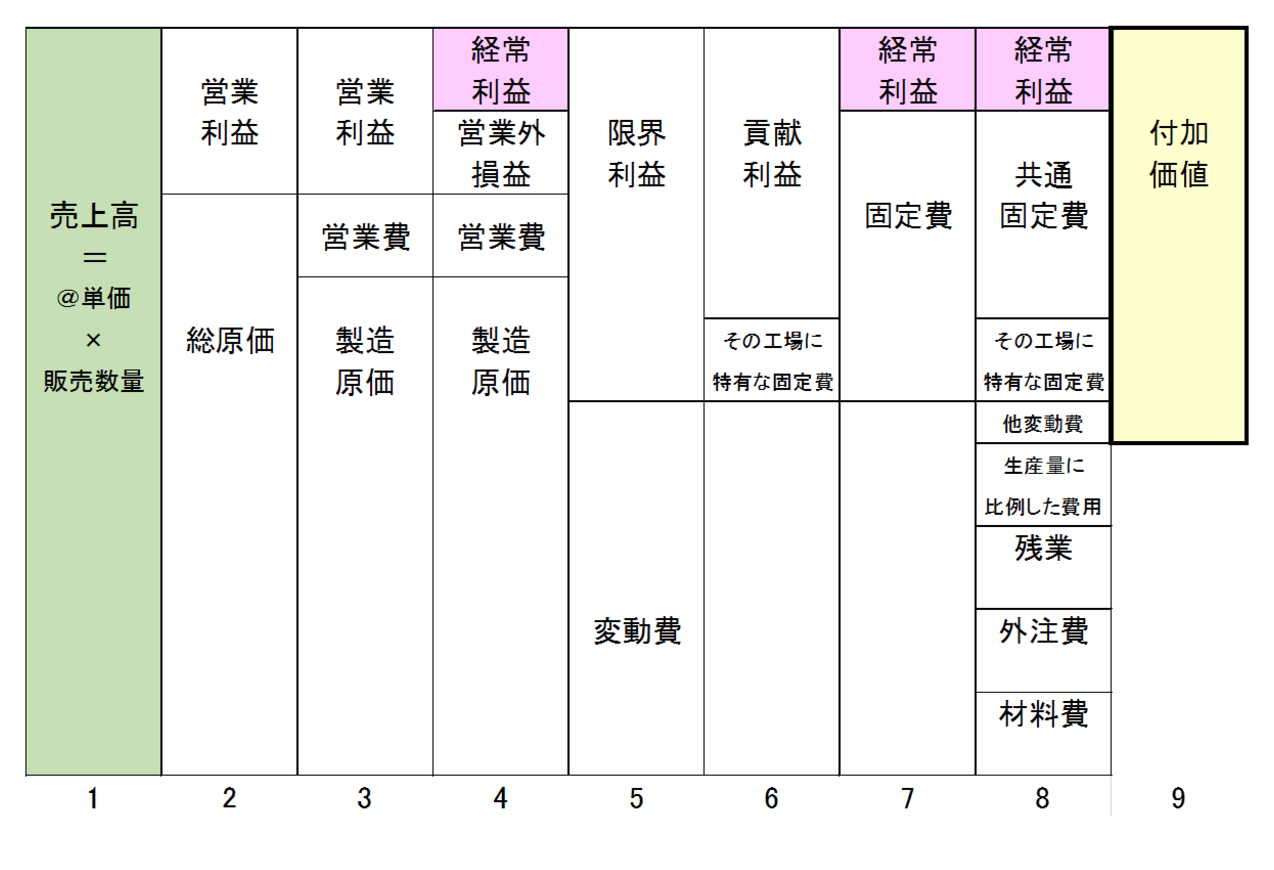

3.付加価値額を活用した判断基準を検討する

工場全体の付加価値が下記でした。

付加価値額 = 売上高 - 工場の生産量に比例して出費される費用

特に、工場の生産量に比例して出費される費用(変動費)については、

1.材料費

2.残業費

3.外注費

の3本柱です。

この3本柱で生産活動を反映させられます。

実際に管理を始めることで、そのことを実感できます。

その他の項目として挙げる可能性があるとしたら、燃料費でしょうか。

燃料費は固変分解の際、間接材料費や、場合によっては固定費に入ります。

これはケースバイケースです。

したがって、付加価値は下記でOKです。

付加価値額 = 売上高 - 材料費 - 外注費 - 残業 (※)

(※)は工場全体の数値です

ここから、製品単位で検討します。

製品1個あたりの付加価値を@Gとします。

すると、

付加価値額 = @G × 販売数量

売上高 = @単価 × 販売数量

となります。

したがって、(※)を製品1個あたりと解釈し直すと、

付加価値額 @G=@単価-@材料費-@外注費-@残業 (○)

と表現できます。

ここで、(○)を使って、戦略的意思決定の判断基準を設定します。

値下げの判断基準

@G-値引き額 >0

基本的には、@G-値引き額 >0が成立していればOKです。

製品1個当たりの(経常)利益が赤字の時はNGと判断されることがありますが、それは誤りです。

固定費を回収することに貢献できればOKです。

ただし、利益の積み上げはありません。

したがって、全体の利益計画を考慮しなければならないのは言うまでもありません

外注の判断基準

@G >0(この式を成立する範囲で許容される)

付加価値を構成する項目の一つです。

付加価値自体がプラスになっているなら、ひとまずOKだと判断できます。

3)設備投資の判断基準

回収期間(年)=設備投資費用 ÷ (@G×年間生産予定数量)

お金の時間価値を無視して簡便に考える方法の一つです。

しばしば回収する、もとをとる、という表現を耳にします。

回収期間の基準値は経営者の想いを反映させて決めます

1)~3)これらに決まった定義はありません。

各会社の考え方や経営者の想いに基づいて決めます。

重要なのは、「継続して」使い続けることです。

基準に不具合があれば修正すれば良いのです。

使い続けて、その会社独自の判断基準となった時、他社にはマネのできない価値ある指標を手に入れたことになります。

付加価値はこうした判断基準になり得ます。

そうすることで、現場やスタッフ自身が経営者の意向に沿った判断ができるようになります。

その結果、業務的意思決定の負荷から解放された経営者は、じっくりと未来に向けた戦略的意思決定に時間をかけられます。

業務的意思決定と異なって、戦略的な意思決定は経営者しかできません。

ワクワクした工場の未来の姿を描くことにこそ、時間を掛けたいものです。

現場もそう希望しているはず。

4.客観的な判断基準は納得感を高める

さて、こうした意思決定の際の判断基準の有無は、現場の動機づけにも影響します。

例えば、ある製品を値下げしなければならない事態になったとします。

この製品を担当している現場が気になることって何でしょう。

- この製品は今、いくらくらい儲かっているのだろう?

- いくらまでなら値引きしても利益がでるのだろう?

- そもそも、値引きをする背景は何だろう?

こんな感じではないでしょうか。

私が現場の担当なら、こうしたことが気になります。

そして、先の判断基準があれば、全て明確に説明ができます。

ただ、こうした情報を経営者と現場で共有している会社は少ないです。

経営者の考えもあり、「あえて」情報を現場へ伝えないこともあります。

また、判断基準がなく成り行きで対応してしまっている場合もあるようです。

いずれにしても、現場と情報が共有されないのは残念なことです。

当然、経営者としては、顧客に知られると都合が悪い情報もあります。

しかしながら、その点への対応は別としても、情報の共有化がもたらすメリットの大きさを考えると、情報の共有化の工夫をしたくなります。

見える化の推進の一環として経営者と現場の情報共有を進めます。

必ず良い結果が得られます。

会社との信頼関係、動機づけ等々、現場の意欲を引出すために有効です。

納得感が高まるからです。

現場と情報を共有することの効果にも想いを馳せます。

まとめ

どうしたら考えるための時間をひねり出せるだろうか?

意思決定のルールを明確に決め、経営者の意向に沿った判断ができる仕組みを作る。

現場やスタッフが判断し、自主的に実行できる業務を増やす。

付加価値を意思決定のルールに活用することで客観的な判断が可能になる。

出典:株式会社 工場経営研究所 伊藤哉技術士事務所

![]()

製造業専門の工場経営コンサルタント。金属工学の専門家で製造/生産技術、生産管理、IEにも詳しい。エンジニアの視点で課題を設定して結果を出し、工場で儲ける仕組みを定着させることを得意とする。コア技術の見極めに重点を置いている。 大手特殊鋼メーカーで20年近く、一貫して工場勤務。その間、エンジニア、管理者としての腕を磨く。売上高数十億円規模の新規事業の柱となる新技術、新製品開発を主導し成功させる。技術開発の集大成として多数の特許を取得した。 その後、家族の事情で転職し、6年間にわたり複数の中小ものづくり現場の管理者を実地で経験した。 大手企業と中小現場の違いを肌で理解しているのが強み、人財育成の重要性も強調する技術系コンサルタントである。 技術立国日本と地域のために、前向きで活力ある中小製造企業を増やしたいとの一念で、中小製造業専門の指導機関・株式会社工場経営研究所を設立。現在、同社代表取締役社長。1964年生まれ、名古屋大学大学院工学研究科前期課程修了。技術士(金属部門)