![]()

2020/10/1 ものづくりニュース

中小製造業に管理会計が必要な理由

こんにちは。テクノアの古川です。

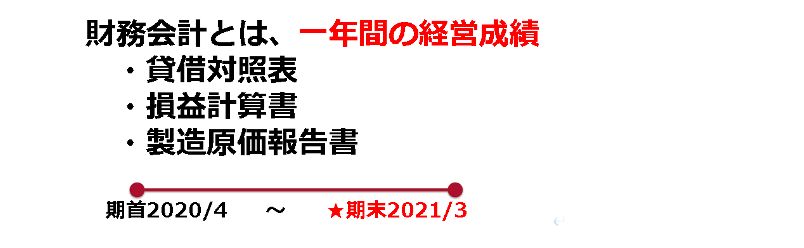

企業会計は、目的に応じて、財務会計と管理会計という2つに分かれることをご存じでしょうか?

財務会計は外部に公表することを目的に、管理会計は企業内で会計面から分析することを目的に作成されます。

そして、ここでの話は、財務会計の管理だけに頼っては、「ダメですよ」というお話です。

ダメな理由は、財務会計は、一年間の経営成績を表しますが、一年後に、経営成績の結果をみても、過去に対して手の打ちようがないからです。

企業は、日々の活動の中で、材料費、労務費、外注費が発生しています。これら費用を、一年間の経営成績としてみるだけでなく、月別、日別、受注番号別、取引先別、等でチェックしていくことを、管理会計といいます。

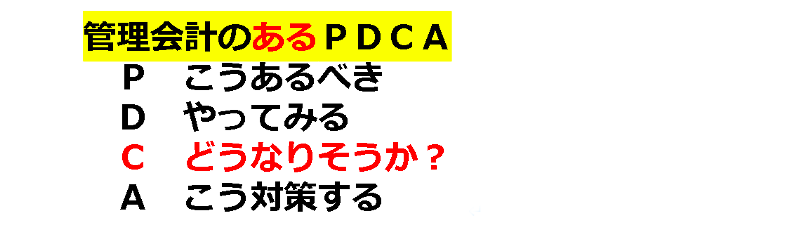

「PDCA」とはよく言いますが、「管理会計のあるPDCA」と「管理会計のないPDCA」では、下記のように、全く意味が異なります。

「管理会計のあるPDCA」は、

具体的に例を挙げると、

「P」は、見積時点の原価計算や予算

「D」は、製作や、製作前の原価シミュレーション

「C」は、製作中の進捗管理・原価管理

「A」は、価格交渉、設計変更、内外作の切り替え、工数分析

です。

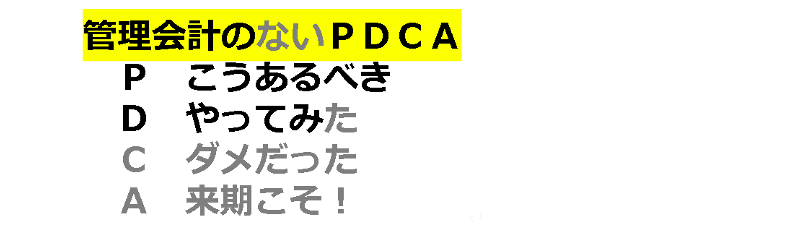

一方、「管理会計のないPDCA」は、

「P」は、受注単価

「D」は、製作した

「C」は、原価を超えていた

「A」は、一品一葉なので管理しても仕方ない

となってしまいます。

「PDCA」で大切なのは、C(評価)と、A(改善)です。

皆様の会社でも、自社に合う「管理会計」を確立してください。

![]()