![]()

2016/11/1 ものづくりニュース

『品質でもうけなさい』2-5.品質はコストで把握せよ

※当コンテンツは『面白狩り』の提供でお届けいたします。

※目次とアーカイブはこちら

2-5.品質はコストで把握せよ

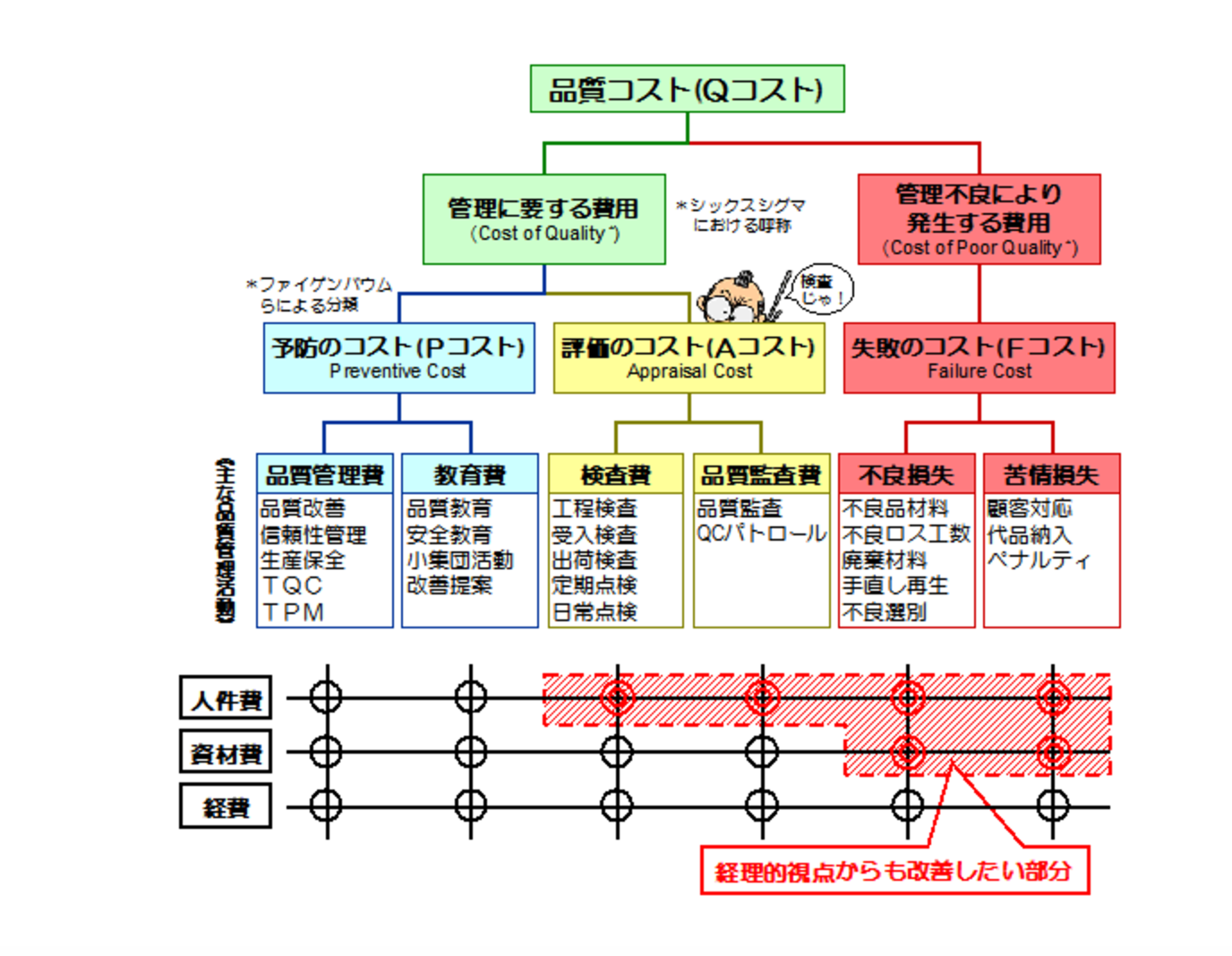

ご存知のように、コストは経理上は人件費・資材費・経費の3つに分類されます。品質コストは、これら人件費・資材費・経費の中の、品質にかかわる部分のコストのことです。

いろいろな考え方がありますが、一般的には下に示すような分類になります。

把握するのが難しいと思われているのはFコスト(失敗コスト)の部分です。

予防や評価コストは計画に織り込むことができるコストですが、Fコストはいつどこで発生するか事前にはわからないロスコストだからです。

しかし、そんなにロスコストを捉えることが難しいのでしょうか? 落ち着いて考えてみてください。

コストの成分は人件費・資材費・経費の3つしかないんですよ。たったこれだけを捉えればFコストは把握できるはずです。

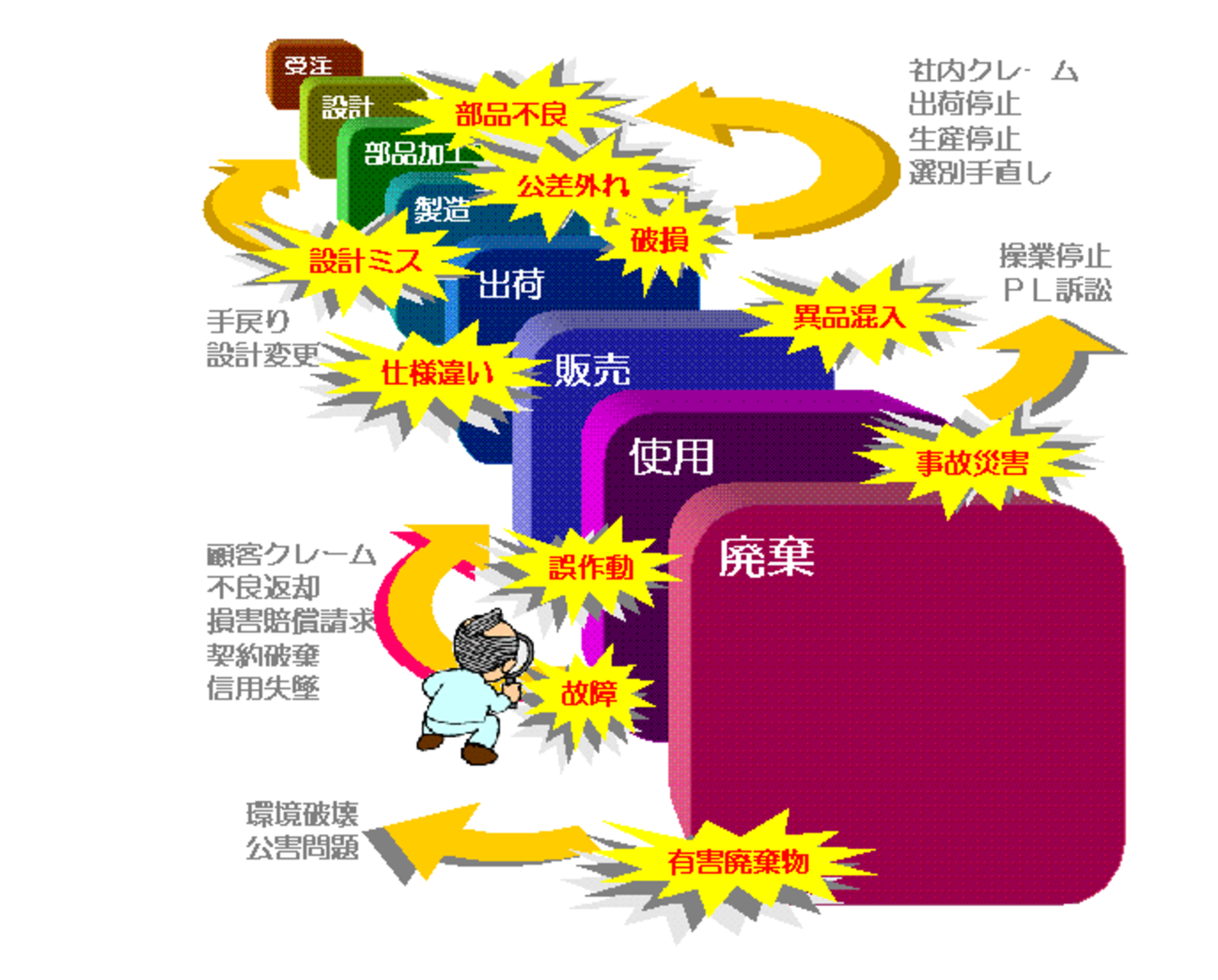

そこで、ものが作られ消費される過程でどのような損失が発生しているかを考えてみましょう。

受注に始まり設計や製造、販売を経て、最終的に廃棄されるまでに、さまざまなムダやトラブルが発生します。

無視できないロスといえば、大体こんなものでしょう。

これらは、生産管理や販売管理の仕組みが整っていれば、把握するのが困難とは言えないものばかりです。

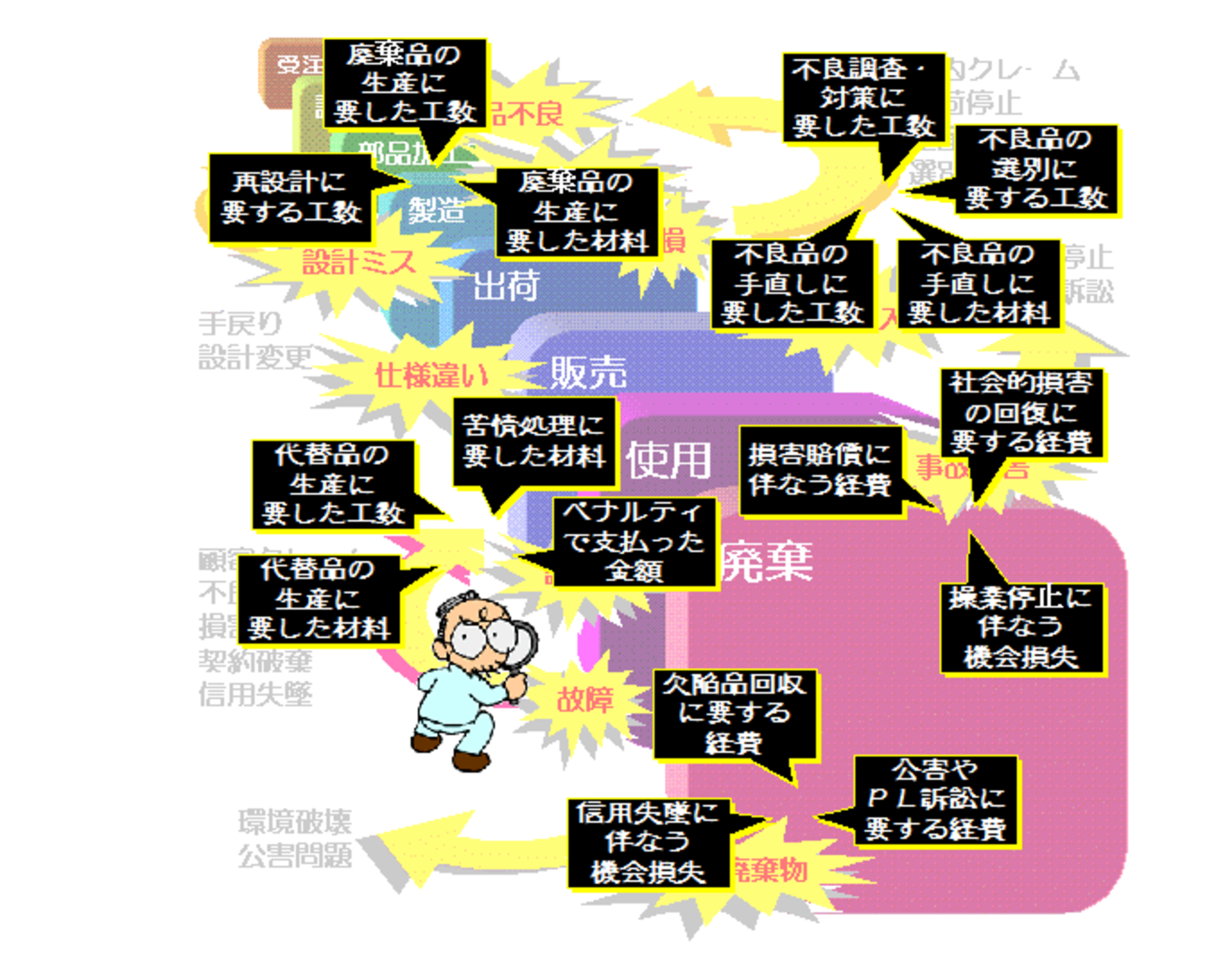

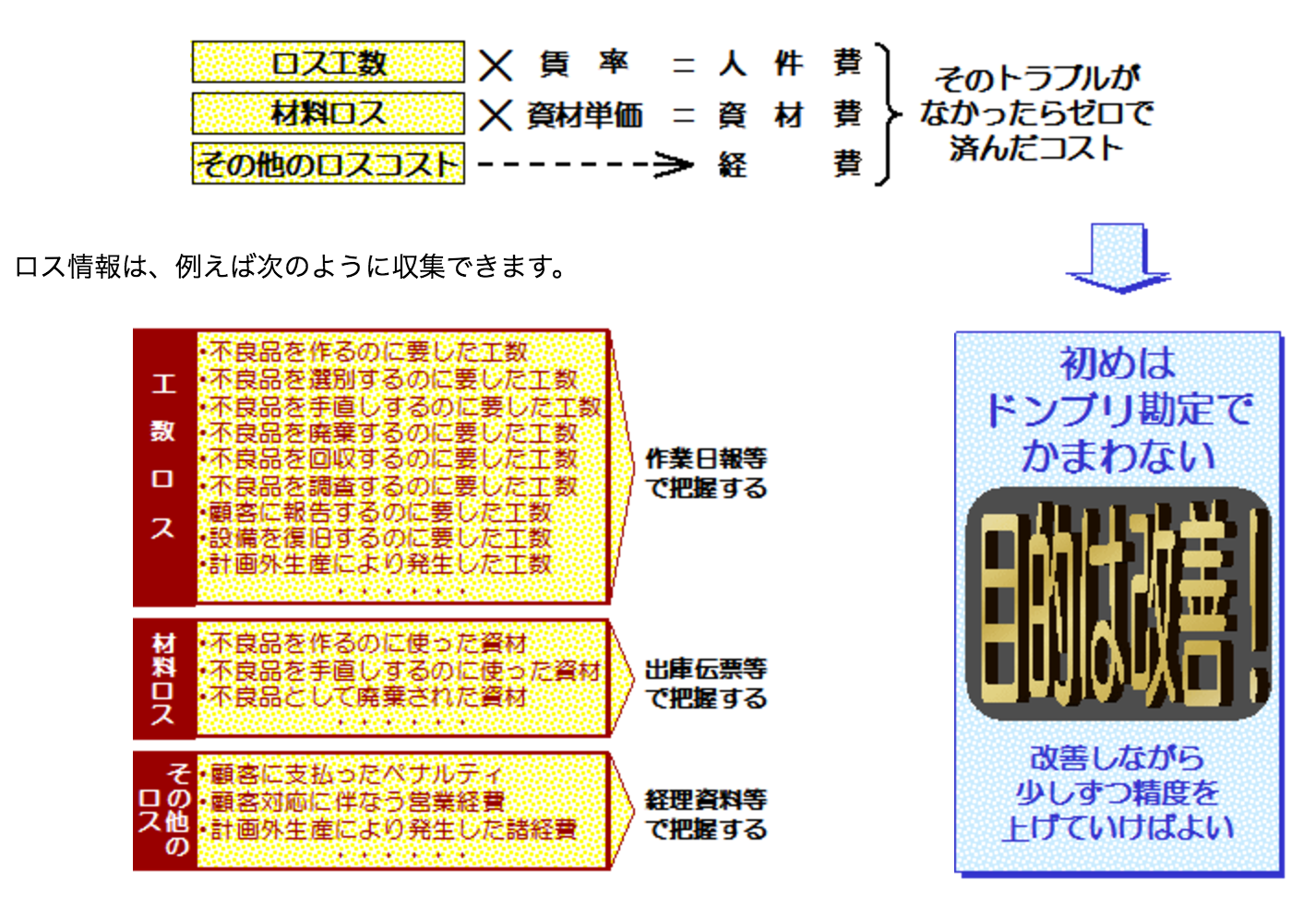

これらのロスは次のように簡単にコスト換算できます。

最初は焦らずにドンブリ勘定で構いませんから、まず品質をコストで捉えましょう。

改善を進めながら精度を上げていけば、いずれは改善が経営に与える影響までしっかりと目に見えるようになり、経営戦略的に改善活動を展開することも可能になっていくでしょう。

楽屋裏話 by『面白狩り』編集長

注意しておきたいのは、コストというと、どうしても経理的な「精密さ」を求めがちになってしまうことです。

データの正確さ、根拠、論理性などはとても大切ですが、「精密さ」を必要以上に求めてしまうと、改善よりもコスト把握が目的になってしまいます。

最初は、とりあえず把握できる程度のコストを集計するだけで十分です。

その結果を見て、品質のロスがこんなにあるんだという実感が得られれば、それが改善への動機付けになります。

改善活動がスタートしなければコスト把握の意味がありません。

![]()