![]()

2020/5/14 ものづくりニュース

時間チャージはいくらですか?

こんにちは。テクノアの古川です。

生産管理システムの提案~導入サポートをしていますと、「時間チャージはいくらにしたらいいの?」と相談を受けることがあります。

今回は、中小製造業様でも取り組みやすい、簡単な計算を用いた時間チャージのお話をしたいと思います(時間チャージは、アワーレート、チャージレートなど呼び方もさまざまですが、ここでは時間チャージという言葉を使用します)。

製造原価について

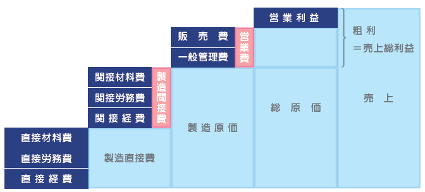

製造原価は、製造直接費と製造間接費に分かれます。

さらに、製造直接費は、直接材料費・直接労務費、直接経費に分かれ、製造間接費は、間接材料費・間接労務費、間接経費に分かれます。

簿記の観点からはこのような管理方法になりますが、原価を計算するという観点でみると、下記のような分け方が管理しやすいと思います。

製造直接費

・直接材料費⇒材料費

・直接労務費⇒直接製造費用として、労務費と設備費に分ける

・直接経費⇒外注費など直接経費

製造間接費

・間接材料費・間接労務費、間接経費⇒その他間接費に纏める

このうち、材料費、外注費は、

材料費=単価×使用量

外注費=協力会社へ支払う費用 と明確です。

その他間接費も、企業ごとのルールや、直接費の割合に応じて配賦されていると思います。

一方、直接製造費用(労務費+設備費)はどうでしょうか?

直接製造費用=時間チャージ×製造工数 です。

当社は生産管理パッケージソフトメーカーですので、製造工数に関しては、様々な入力ツールや、AI・IoTを用いたデータ収集を提案しております。

では次に、時間チャージを見ていきましょう。

時間チャージの実情

① 昔から変えていない

工程ごとに、3,000円、5,000円、10,000円と昔から決まっている。

② 相場感で決めている

同業他社の相場感や、見積段階の交渉で上げ下げして、受注できる単価としている。

どう計算すべきか?

直接製造費用(労務費+設備費)の時間チャージの計算は、年間の費用÷年間の時間です。

人ごとや、設備ごとに時間チャージを分けて管理する場合は、

人の時間チャージ=年間の直接労務費÷年間の就業時間

設備の時間チャージ=年間の設備費÷年間の稼働時間

となり、さらに、人の就業時間や設備の稼働時間は、「実稼働時間+非稼働時間」の稼働率があることを考慮すると、

人の時間チャージ=年間の直接労務費÷(年間の就業時間×人の稼働率)

設備の時間チャージ=年間の設備費÷(年間の稼働時間×設備の稼働率)

となります。

どんな問題が起きるか?

① 昔から変えていないケース

多品種少量品が増えたり、短納期品が増えると、社内調整する時間が増え、人や設備の余裕が必要になります。上記の式に、稼働率があることに注目してください。この場合、稼働率が下がりますので、同じ費用、同じ時間であっても時間チャージは高くなります。つまり、以前と同じ時間チャージでは、利益の出ない受注になっている可能性があります。多品種少量、短納期というお客様のニーズに応えることはとても大切なことですが、生産管理の三大要素は、QCDです。お客様の期待する品質(Q)と納期(D)をしっかり守ったうえで、価格(C)に関しても値上げを検討するなど、競争力を維持する活動が必要です。

② 相場感で決めているケース

見積段階の交渉で価格を下げざるを得ない場合、売値チャージと原価チャージを混同していませんか? 原価チャージは貴社が製造にかかる費用であり、必ず一つの価格です。一方、売値チャージは営業利益を含んだ価格になりますので、営業活動上、当初に見込んだ利益を減らしてでも受注したい場合、価格を下げることもあると思います。

この場合、

販売価格(売値チャージ)-製造原価(原価チャージ)=利益

と、この差額を利益と考えてしまうと、販売費及び一般管理費(販管費)が考慮されておらず、利益から販管費を引くとマイナスになり、実は赤字だったということになってしまいます。

どうすればいいのか?

原価計算や利益計算をする為には、材料費、直接製造費用(労務費+設備費)、外注費、その他間接費、販管費、目標利益に分けて管理するべきです。そして直接製造費用(労務費+設備費)については、人の時間チャージは年間の直接労務費を、設備の時間チャージは年間の設備費を用いて、原価チャージを設定するべきです。この年間の直接労務費や年間の設備費は、決算書の情報を用います。

人が増えたら? 設備が増えたら? というケースも当然考えられます。人が増えたら、年間の直接労務費が変わります。設備が増えたら、年間の設備費が変わります。人や設備の増減が無くても、昇給したら? 減価償却が進んだら? それぞれ、労務費、設備費が変わってきます。つまり、時間チャージは、決算書の情報を用いて、毎年見直すことが必要です。

生産管理システムによる正確な原価計算が、日本のものづくりを支える中小製造業様の一助になれば幸いです。

![]()