![]()

2016/10/8 ものづくりニュース

戦略的な工場運営で「5つの正攻法」を意識する

戦略的な工場運営で「5つの正攻法」を意識し、キャッシュを確保して付加価値の拡大へ繋げる、という話です。

利益計画を立てる時、具体的な作戦で考えていますか? つまり、下記のうち、どちらですか?

- 利益を“積み上げる”という感覚で計画している。

- 利益は“結果として出る”という感覚で計画している。

利益は売り上げについてくるので、とにかく売り上げを確保しよう。

ただ、決算結果が出ないと目論見通り利益が出たか出ないかはワカラナイ。

今後、存続と成長のため、何に注目して工場運営をすればイイのだろう?

付加価値とキャッシュの意識し、正攻法で攻めます。

1.付加価値の拡大が企業の存続と成長に欠かせない

さて、日本にはどれくらいモノづくりの会社があるでしょうか?

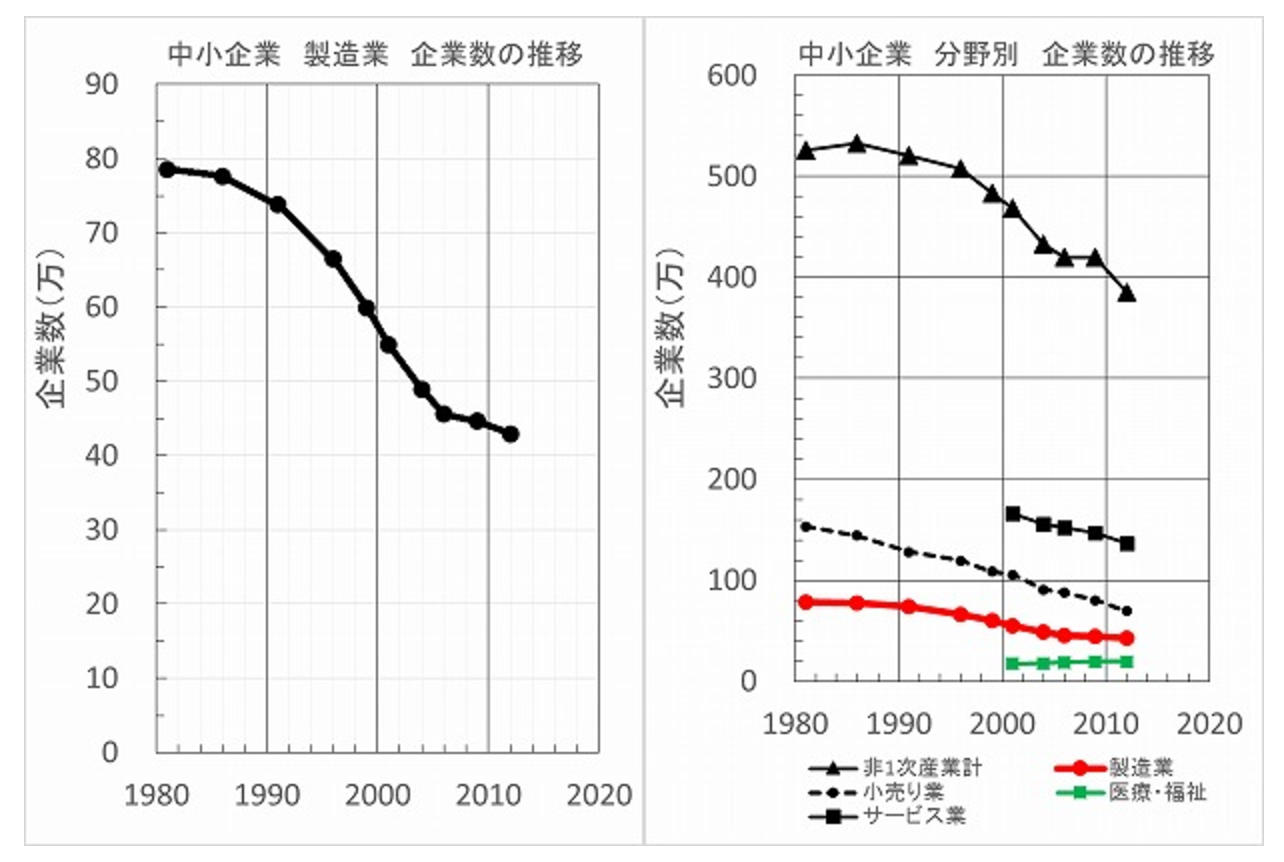

下記のグラフは、

(左のグラフ)中小企業における製造業の企業数の推移

(右のグラフ)中小企業における各分野別の企業数の推移

を表しています。

(出典:総務省「経済センサス活動調査」「事業所・企業統計調査」「事業所名簿整備調査」等)

2012年時点で43万社です。(左のグラフ)

これには個人事業所も含みます。

30年程前は80万社近くあったようです。

ですから、当時と比べて、現在、約半分になったわけです。

この間、新たな会社が誕生した一方で、市場からの退場を余儀無くされた会社も多数あったということ。

GDPは今日まで増加傾向を維持していることを勘案すれば、昔と比較して、企業が生き残るための条件は厳しくなった、と考えられます。

従来の延長でなんとなくある会社(こんな会社って無いとは思いますが。)は生き残れない。

付加価値(売上でなく)を拡大させ、生産性を高めている企業が選ばれていく。

付加価値という基準で勝ち組と負け組が、明確に選別された結果です。

また、右のグラフの非一次産業計が全ての会社の数となります。そして、赤色が先のグラフで示した製造業、緑色が医療・福祉です。

緑色の医療・福祉が若干の増加傾向にある以外は、サービス業も小売り業も、減少傾向にあります。

その結果、国内の会社数総計も減っていることがわかります。

ちなみに大企業は、企業数全体の0.3%程度を占めるに過ぎません。

中小企業の企業数の変化を、大企業も含めた全体の企業数の変化、と解釈して差支えありません。

時代背景や産業構造の変化により、企業の合計数が減少しているのかもしれません。

ただ、企業の数が減りつつあっても、国全体の付加価値を拡大させなければ、国力は低下してしまいます。

したがって、産業全体として付加価値の生産性を高める必要が絶対に必要です。

付加価値を拡大していくことが、企業の存続と成長に欠かせない、付加価値を拡大させた企業のみが、市場に選ばれる、ということも、これらのグラフは示しています。

2.革新的な大きなこと成功させるには事前の準備が必要

付加価値の拡大を図って、存続と成長を実現する。

これは会社生き残りのポイントです。

付加価値を拡大させるためには、生産活動、現場の変革が必要です。

これは、通常の工場運営の延長で実現できるコトではありません。

したがって、変革のための取り組みが必要となります。

そこで、まず、やるべきことは、足元のキャッシュを稼ぐこと。

これが重要です。

足元のキャッシュが確保されていなければ、将来のことを語っても、説得力に欠けます。

共感を得ることも、なかなか難しい。

さらに、革新的なことを進めるノウハウを獲得しておく必要もあります。

革新的な大きなことを成し遂げるための事前準備ということです。

カイゼン活動などに、焦って取り組んで、活動が行き詰ることありませんか?

まずは、いかにしてモノづくり工場がキャッシュを生み出すのか理解します。

キャッシュを継続して獲得できる流れがあってこそ、未来への投資も可能になります。

3.キャッシュを増やす5つの正攻法を理解する

まず、キャッシュの源である利益について考えます。

利益は下記のように表現できます。

(A)利益 = 売上高 - 費用

(B)利益 = 付加価値額 - 固定費

※付加価値額 = 売上高 - 工場の生産量に比例して出費される費用

2通りで表現しました。

どちらも意味していることは同じです。

違いは費用の把握の仕方です。

(A)では費用をひとまとめにして捉えています。

(B)では費用を2種類に分類しています。

・工場の生産量に比例して出費される費用

・それ以外の費用

それ以外の費用を固定費とします。

(B)の定義では、取り組むべき項目が見えてきます。

現場の活動で付加価値を稼ぎ、経営者の想いにより利益を積み上げる。

このように、現場と経営者の役割がはっきりします。

現場活動の意義や狙いが明確になって、動機づけが図りやすくなります。

利益がどのようなプロセスで獲得されるのか、現場視点で整理できます。

工場運営を戦略的に考える時は(B)を活用すべきです。

利益はキャッシュの源です。ですから、まず、利益に注目をしたわけです。

これが基本となります。

ここから、キャッシュの獲得について考えます。

(B)で考えることが前提です。

5つの観点があります。

(1)変動費から付加価値をひねり出し、直接的な利益の積み上げを図る。

(2)固定費(付加価値)から経営資源を生み出し、増産or開発力/営業力強化

へ振り向ける。

(3)借金を返済して固定費(支払利息)の低減を図り、直接的な利益の

積み上げを図る。

(4)運転資金(特に棚卸資産)をスリム化する。

(5)高付加価値化で単価を上げ、販路開拓で販売数量を増やして売上高を増やす。

これらが、キャッシュを増やす5つの正攻法です。現場での活動の目的は、どれかになっているはずです。

現場活動の拠り所となります。

これら5つの正攻法をしっかりと把握します。

キャッシュのためには、売上高以外にも注目すべき点がある、

ということに気がつきます。

自分の仕事は、(1)~(5)のうちのどの考え方に基づくものなのか、

こうしたことを、現場に意識させることで、成果が得られやすくなります。

現場での活動の成果が、キャッシュの獲得にどう繋がるのか、キャッシュ獲得のためにどう貢献しているのか、経営者が現場に対してしっかり説明することは、動機付けを図るために重要です。

4.固定費削減は成果の生かし方を事前に決めておく必要がある

さて、5つの正攻法のうち(2)項について、若干の説明を加えます。

せっかくの成果を、生かしきっていないケースが多いからです。

生産性を向上させる活動は、とても大切です。

QCサークルや小集団活動で、頻繁に取り上げられるテーマです。

例えば、次のような工程を仮定します。

- 3名の人員で、10個の部品を取り付け、完成品を組み立てる工程。

- 10個の部品の取り付け作業を3名で分担している。

- 8時間の勤務で完成品を100台組み立てる能力がある。

この工程の3名のメンバーが、協力し合って、生産性を向上させる取り組みを始めました。

活動の結果、治具工具の改良等によって工数短縮を実現しました。

成果は、次の通りです。

100台組み立てる所要時間を、8時間から6時間へ、2時間短縮できた。

ここで、この活動の成果を評価します。

賃率3,000円/時間/人とすると、

3,000円/時間/人×2時間×3人=18,000円

1か月20日稼働とすれば、

18,000円×20日=36万円

したがって、1か月当たり36万円の費用削減効果がある。

このように評価するケースがあります。

では、この場合、この費用削減効果分、利益が増えるでしょうか?

増えません。

なぜなら、3名のメンバーは正規社員です。

1人当たり削減された2時間分/日の給料を減らすわけではないからです。

このような場合、費用削減効果をキャッシュに繋げるために、次のように考えるべきです。

・8時間で133台組み立てられるようになった。

したがって、需要があるならば増産によって売上高を増やす。

・毎日2時間、3名のメンバーに余力が生まれた。

その時間を活かして製品開発活動に知恵を絞ってもらう。

通常業務とは違った視点で、次期主力製品となる高付加価値製品を狙う。

成果が直接的な利益の積み上げでは無い場合、その成果の生かし方は、経営者による戦略的な意思決定次第です。

ですから、このようなケースでは、得られた成果の生かし方を、事前に決めておく必要があります。

そうでないと、せいぜい、空き時間が整理整頓に使われる程度で終わります。

戦略的に考えることが重要である、ということです。

5.イノベーションのための経営資源を獲得する

5つの正攻法で活動の目的を明確にしていれば、活動の軸はぶれません。

現場でも、キャッシュを稼ぐ感覚が身に付きます。

工場運営を戦略的に考えれば、キャッシュを確保するための計画の確度が高まります。

付加価値を拡大させる取り組みは革新的な活動です。

革新的な活動を始める事前準備として、まずは、5つの正攻法を理解します。

そして、自社の工場に適用してみて下さい。

イノベーションを推進するための様々な経営資源を獲得できるはずです。

まとめ

今後、存続と成長のため、何に注目して工場運営をすればイイのだろう?

付加価値とキャッシュの意識し、正攻法で攻める。

戦略的な工場運営で「5つの正攻法」を意識し、キャッシュを確保することで、付加価値の拡大へ繋げる。

![]()

製造業専門の工場経営コンサルタント。金属工学の専門家で製造/生産技術、生産管理、IEにも詳しい。エンジニアの視点で課題を設定して結果を出し、工場で儲ける仕組みを定着させることを得意とする。コア技術の見極めに重点を置いている。 大手特殊鋼メーカーで20年近く、一貫して工場勤務。その間、エンジニア、管理者としての腕を磨く。売上高数十億円規模の新規事業の柱となる新技術、新製品開発を主導し成功させる。技術開発の集大成として多数の特許を取得した。 その後、家族の事情で転職し、6年間にわたり複数の中小ものづくり現場の管理者を実地で経験した。 大手企業と中小現場の違いを肌で理解しているのが強み、人財育成の重要性も強調する技術系コンサルタントである。 技術立国日本と地域のために、前向きで活力ある中小製造企業を増やしたいとの一念で、中小製造業専門の指導機関・株式会社工場経営研究所を設立。現在、同社代表取締役社長。1964年生まれ、名古屋大学大学院工学研究科前期課程修了。技術士(金属部門)