![]()

2017/6/12 ものづくりニュース

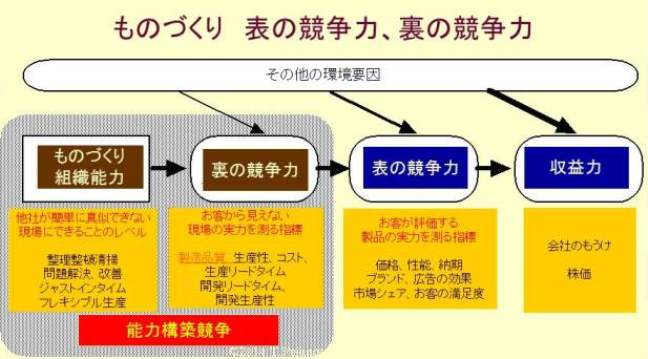

日本の「ものづくり」の競争力

物的生産性、製造品質、生産リードタイム、歩留まりといった現場力(裏の競争力)では、自動車、造船、家電、鉄鋼などなど多くの貿易財の業種において、日本の優良現場は常に世界最高の水準にあり続けており、ジャパンアズナンバーワンと言われた1980年代も今もそれは変わりません。

私は数十年にわたり自動車などの産業で、それらの指標について、ハーバードやMITと共同で測定データを収集し国際比較を行ってきましたが、対欧米であれ対新興国であれ、かつて負けたという数字を見たことがありません。

1980年代は冷戦下における先進国間(賃金水準が相似)の国際競争の時代でした。であれば、物的生産性が高い日本の現場は、単位コストや価格(表の競争力)でも有利に立てました。トヨタ生産方式がブームになった頃です。

ところが1990年代、冷戦が終わり新興国を含めたグローバル競争の時代が訪れると、賃金が日本の20分の1という中国をはじめとする新興国諸国が競争相手に加わってきました。

こうなると、たとえ国内現場の物的生産性が中国の数倍と「裏の競争力」で大差をつけていようとも、いわば焼け石に水、「表の競争力」である価格競争力で負けることになり、工場が中国に移転するケースが続出しました。

それでもその間も、家電を含む日本の優良な貿易財現場たちは、ラインの物的生産性を2年で3倍、5年で5倍、10年で8倍などといったペースで上げる現場の能力構築を武器に、苦しい戦いを続けてきました。

それでも閉鎖される国内工場が続出しました。この頃の国際賃金格差や円高というハンディキャップは、かくも過酷だったのです。

また俯瞰の目には単に「バブル崩壊後の失われた20年」と映るものも、現場から見上げれば「冷戦終結後の苦闘の20年」だったのです。

上から見下ろすか、下から見上げるか、視点の置場次第で産業の歴史も違って見えるものです。

しかし、2010年代に入ると、新興国で「ルイスの転換点」が訪れ、賃金高騰が始まりました。

ハンディキャップが縮小し、日本の有力現場にはいわば夜明け前、長いトンネルの出口が見えてきました。

これは、円高や円安に一喜一憂するような短期の話ではなく、数十年の現場の歴史から導かれる長期的な視点による洞察です。

マスコミや政治家、大企業の本社や金融機関がこうした長期的判断を誤る遠因には、上にあげた「裏の競争力」の数字を軽視する傾向が彼らにあるせいだと言えます。

出典:『<藤本教授のコラム>“ものづくり考”』一般社団法人ものづくり改善ネットワーク

一般社団法人ものづくり改善ネットワーク

![]()