![]()

2021/2/7 ものづくりニュース

「損益分岐点」と「限界利益」

その為には商売を行う上でどの様な経費が幾ら掛かるのか、しっかり把握しておかなければなりません

その経費(原価)には大まかに分けて【固定費】と【変動費】があります、下記で説明します

そしてこの経費(原価)を賄うためにどれだけ売上が必要かを把握してスケジュールや目標を立てる必要があります

これからこの損益分岐点に関して説明をしたいと思います

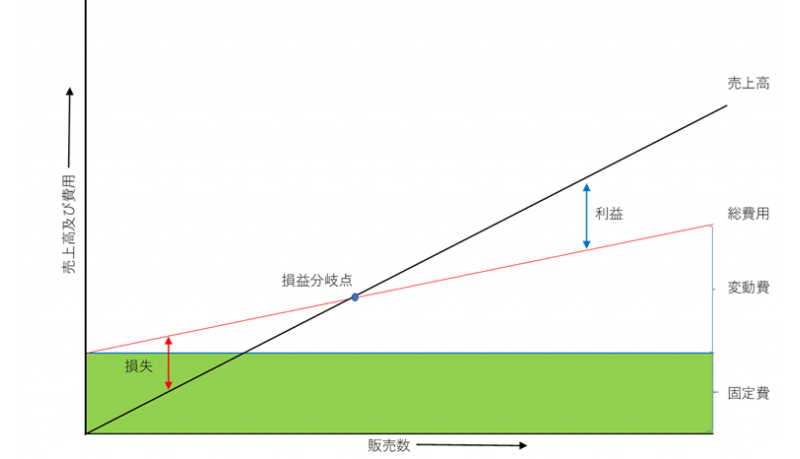

1)損益分岐点

・損益分岐点は事業を始めるにあたって非常にシンプルで分かりやすい表なので必ず作成すべきものです

・文字通り「損失」と「利益」が分岐する売上高のポイントのことです

このポイント(売上高)を超えれば利益が出て利益(儲け)が増えて行きます

逆にこのポイント(売上高)を超えないといつまでもこの事業は赤字です

・原価には固定費と変動費があります

【固定費】

売上に関わらず常に一定に掛かる費用(例:家賃、人件費、設備減価償却費)

【変動費】

売上(生産高)と連動して増減する費用(例:部材費、追加人件費、光熱費)

・事業を始めるにあたって、まずは損益分岐点を知る事が必要です

・固定費は売上の増減に関わらず常に一定に掛かる費用であり、業種や業務形態によって異なるが家賃や設備償却費人件費、光熱費等が含まれます

・変動費は売上高(生産高)に比例して掛かる費用であり、主に原材料費、追加人件費、光熱費等です

・上記を踏まえた上で、どの様に損益分岐点の表を活用するか

・まず損益分岐点を超えるための販売目標、販売計画を策定します

・計画の段階で損益分岐点を越えられない事業であれば諦めるか、計画の見直しが必要となります

・事業を始めた中で計画通りに進まない(販売数量が伸びない、販売価格が減少した)場合は固定費、変動費の見直しが必要となります

・固定費を削減するのが一番効果があるが、非常に難しいです

・変動費の見直しは原材料の見直し(価格低減)や生産性の改善が上げられます

・もしくは営業面では価格を下げて販売数量を増やすか、生産面では数量増加により人件費(変動費)を削減し、装置導入(固定費)によるコスト削減等により収支がどうなるのか計算を行う事が考えられます

・こうして事業を進めるにあたって事業計画を策定し、その計画通りに進捗しているか、見直しの必要はないか?最終的には撤退すべきではないか?を常に検討して行く必要がありますね

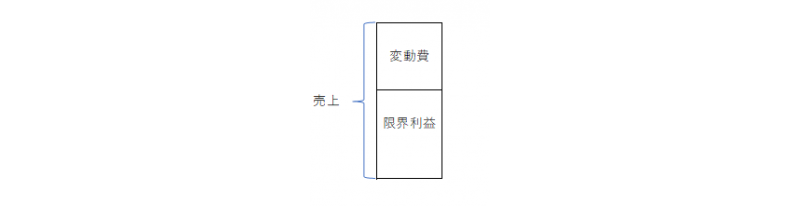

2)限界利益

・事業そのものの収益力を見る指標の事です

・事業を存続できる見込みがある否かを判断するための指標です

・限界利益=売上-変動費で表されます

・限界利益率(限界利益÷売上高)は高いほど良いという事になります

・非製造業に比べ製造業は固定費の比率が高いため限界利益率を高める(変動費を抑える)必要があります

・損益分岐点はグラフだけではなく式からも導き出すことが出来ます、下記計算式となります

損益分岐点 = 固定費 ÷ 限界利益率

・限界利益率が高いという事は変動費比率が低いという事になり、売上を伸ばせば伸ばすだけ原価率が低くなり、多くの収益を上げる事が出来る≒効率よく稼げる≒高利益率という事になります

・小規模事業者の変動比率は製造業で63.0%、非製造業者で70.7%です

これが大企業となると製造業で80.2%、非製造業で82.5%です

・この数字を見ると小規模事業者の方が変動費比率が低く、収益性が高いように見えますが実際には小規模事業者は規模の面からみて固定費負担が大きい事が解ります

いずれにしても事業(商売)を営む上ではこのような数字による計画や管理が必要という事になります

本当に儲かっているのか?今後どう事業を進めて行くのか?数字に裏付けられた経営を行っていかないといけませんね

![]()